交通事故と健康保険・労災保険

第1 健康保険と労災保険について

交通事故に遭った際、治療費の支払いについては多くの方が不安を抱えるところです。そこで、本稿では、交通事故の治療費に関する健康保険と労災保険の活用について、解説します。

1 交通事故の場合に健康保険を利用することができるのでしょうか。

交通事故による人身事故の治療は社会保険診療になじまないと考える医療機関もあり、稀に健康保険の利用を拒否するところがあります。[1]しかし、健康保険指定医療機関は、健康保険の健康保険診療を拒否することはできない[2]ので、交通事故による人身事故の治療において健康保険を利用することは問題ありません。[3]

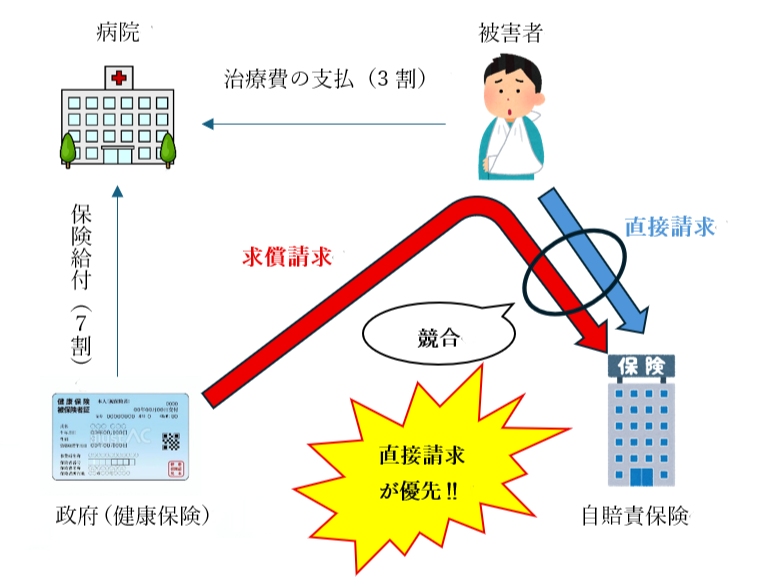

健康保険を使わずに自由診療を選択すると治療費が高額となり、自賠責保険の限度額を軽く超えてしまうこともあるため、被害者としては健康保険を利用するべきでしょう。なお、健康保険を利用した場合における自己負担部分(3割)については、自賠責保険に請求(以下「直接請求」といいます。)することができます。この場合、国の自賠責保険に対する求償請求(保険給付分)と直接請求が競合します(下記図参照)が、直接請求が優先する(最判平成20年2月19日参照)ので、被害者が優先的に支払を受けることができます。

2 一括対応とはなんでしょうか。

⑴ 第2の1で述べたように、被害者は自賠責保険に対して、治療費のうち自己負担部分について直接請求をすることができます。しかし、一部とはいえ被害者が治療費を一旦建て替える必要がある点で被害者にとって悩ましくもあります。

⑵ そのような問題を解決する制度が一括対応です。一括対応とは、加害者側の任意保険会社が損害賠償金や治療費の支払い窓口となるサービスです。治療費については、加害者側の任意保険会社が直接病院に支払ってくれるため、被害者は治療費を立て替える必要がありません。

(3) ただ、以上のような便利さがある反面、任意保険会社の判断で、治療費の支払を「打ち切る」事態も生じ得ます。任意保険会社としては(治療費等が無限定に発生し続ける)通院をいたずらに続けられるよりは、一定時点で線を引き(症状固定、※1)、それ以降は「通院しても治らない状態=後遺症」の問題として対応しようとするからです(但し、後遺障害の認定がされないと、後遺症に関する慰謝料・逸失利益は認められません、※2)。そのような場合には、健康保険を利用しながら(任意保険会社が支払ってくれないので)自費で通院を継続するという上記1の場面に被害者は出くわすことになります。

※1 症状固定については、こちらを参照ください https://kawanishiikeda-law-jiko.com/symptomfixation/

※2 後遺障害については、こちらを参照ください https://kawanishiikeda-law-jiko.com/residualdisability/

3 労働者災害補償保険法(以下、「労災保険法」といいます。)の適用がある場合に健康保険を利用することができるのでしょうか。

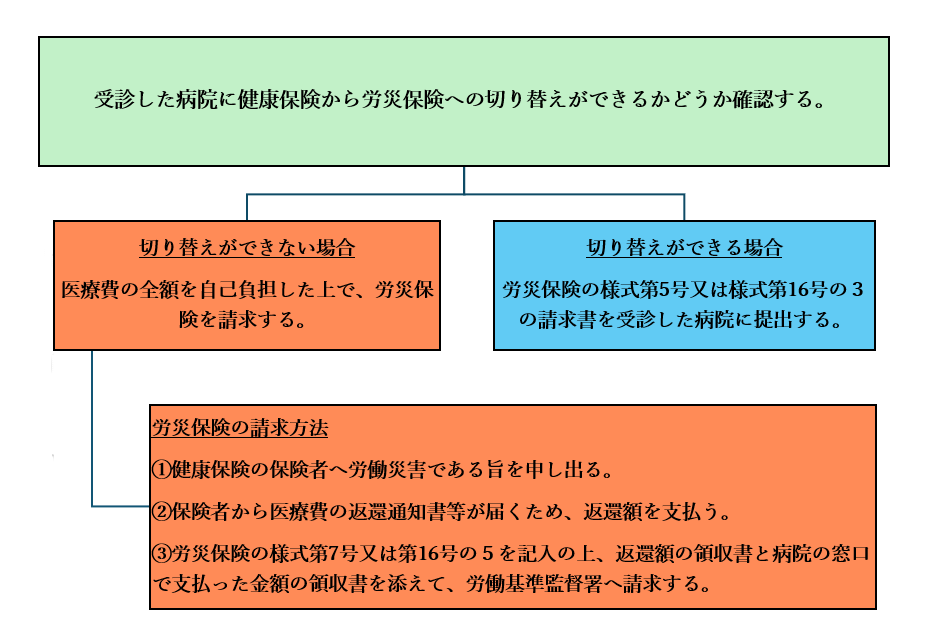

⑴ 労災事故の場合には労災保険指定医療機関(以下「指定機関」といいます。)で治療を受けなければなりません。しかし、このことを知らない被害者が、通常の医療機関で健康保険を利用して診療を受けてしまう例があります。これは、許されるのでしょうか。

⑵ 健康保険法55条は「被保険者に係る療養の給付…は、同一の疾病、負傷又は死亡について、労働者災害補償保険法…に基づく条例の規定によりこれらに相当する給付を受けることができる場合には行わない」と規定しています。したがって、労災事故による負傷を治療する際に健康保険を利用することはできません。

仮に、労災事故による負傷を治療する際に健康保険を利用した場合、下記の図で示す手続[4]が必要になりますが、当該手続はそれなりに手間がかかりますし、健康保険を利用すると一旦全額を自ら立て替える必要があります(労災保険は立て替えの必要がありません)。

第2 おわりに

交通事故による治療費の支払いに際しては、健康保険や労災保険といった公的制度の適切な活用が、被害者の経済的負担を軽減するうえで極めて重要です。特に、健康保険の利用可否や一括対応の仕組み、労災保険との関係について正確な理解を持つことは、事故後の対応を円滑に進めるための鍵となります。制度の選択を誤ると、思わぬ自己負担が生じる可能性もあるため、事故の状況に応じた制度の使い分けを意識し、必要に応じて専門家の助言を得ることが望ましいでしょう。

以上

[1] 別冊判例タイムズ38号 P.4参照

[2] 国民健康保険について、「大阪地判昭和60年6月28日交民18巻3号927頁」参照

[3] 別冊判例タイムズ38号 P.4参照