事業所得者の休業損害

第1 はじめに

前回は、後遺障害逸失利益との関係で、事業所得者の基礎収入の算定における諸問題について説明をしました(前回の記事はこちらhttps://kawanishiikeda-law-jiko.com/事業所得者の後遺障害逸失利益)。そこで、今回は休業損害との関係で、事業所得者の基礎収入の算定における諸問題について説明します。

第2 休業損害について

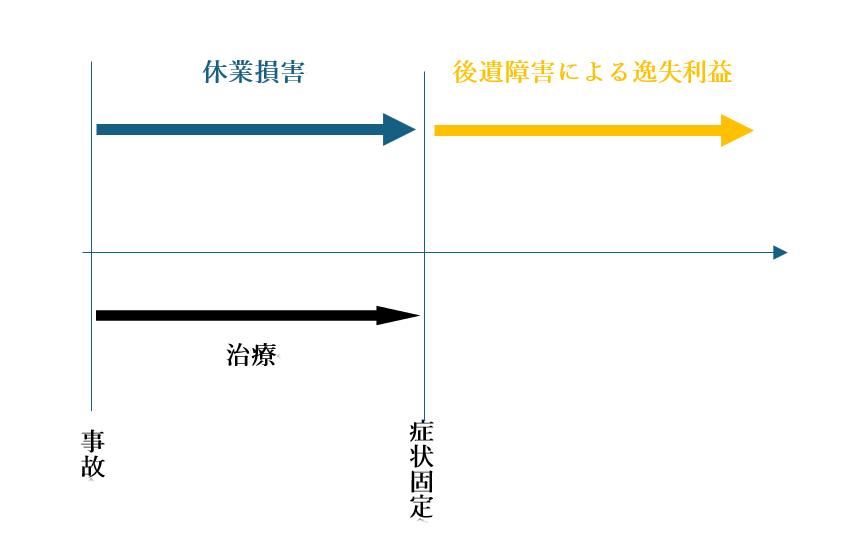

1 休業損害とは、交通事故による負傷の治療で、作業又は不十分な就労しかできなくなった場合、治療期間中に得たはずの収入を失ったことによる損害です(後遺障害逸失利益との違いについては、下図を参照ください)。

2 休業損害は、「基礎収入の日額」×「休業日数」によって算出されます。被害者の職業(給与所得者・事業所得者・主婦等)によって休業損害の算定方法は異なります。本稿では、専ら事業所得者に焦点を当てて説明をします(他の職業の休業損害の算定方法について知りたい方はこちらhttps://kawanishiikeda-law-jiko.com/palimony/)。

第3 事業所得者の基礎収入の算定方法

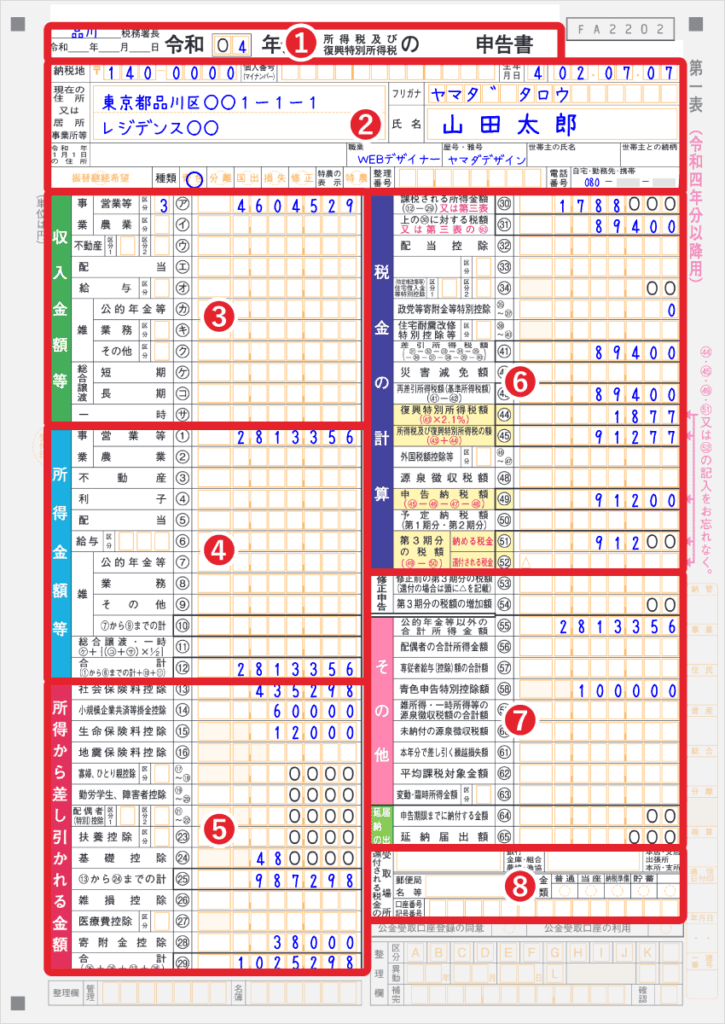

1 事業所得者の基礎収入の算定方法は、基本的に後遺障害逸失利益の場合における基礎収入の算定方法と同様です。簡単に説明すると、事故前年の確定申告書の所得金額(下図の④)を基に算定されます。

なお、休業損害を算出するために事業所得者の基礎収入を算定する際には、固定経費は控除しないで基礎収入に含むと考えることが多いようです(平成26年10月31日大阪地裁判決は、「自営業者の基礎収入については、売上金額から流動経費を控除した額〔すなわち、売り上げからすべての経費を控除した所得に固定経費を加えた額〕を基礎とするのが相当である」と判示しています。)。もっとも、事業が完全閉業に至っていない場合、「本件事故後の所得の減少額を休業損害として認めれば、固定費の支出を経費として考慮し、その分だけ所得減少額も増加していることになるから、上記減少額に固定費を加算する必要はないというべきである(加算すると固定費の二重評価になる。)」として、交通事故後の売り上げ減少額のみを休業損害と認めればよいと考える裁判例(東京地判平成24年7月18日)もあります。

確定申告書Bの書き方【第一表・第二表】個人事業主の記入例付きより引用

2 休業損害を算出するために事業所得者の基礎収入を算定する場合も、後遺障害逸失利益の基礎収入を算定する場合と同様の問題が存在します。例えば、事業所得者が開業して間もない場合、確定申告書を基に基礎収入を算定することは困難であるため、いかにして基礎収入を算定するかが問題になります。また、事業所得者が所得を過少に申告している場合(売上を過少申告しているor経費を過大申告している)、確定申告書を基に基礎収入を算定すると、実際の収入と乖離が生じ不都合であるため、問題になります。

これらの問題については、別稿(こちらhttps://kawanishiikeda-law-jiko.com/事業所得者の後遺障害逸失利益)で説明している内容と似ていますので、詳しくはそちらの記事を参照ください。

第4 事業所得者が営む事業が赤字である場合の基礎収入の算定方法

1 はじめに

赤字事業の場合に休業損害が認められるかどうかは、裁判でもたびたび問題となります。赤字事業は収支がマイナスであるため、収益が存在せず基礎収入が認められないのではないかという点が問題になります。

この点、①賃金センサスを基に基礎収入を算定するという方法が考えられます。確かに、後遺障害逸失利益であれば、将来の予測を含むものであり、将来的に赤字が黒字に転じたり、転職して収入を得る可能性があることを踏まえて、賃金センサスを基に基礎収入を算定することにも親和性があるでしょう。しかし、休業損害の算定は、現実の損害を填補するものであるため、現に赤字である事業について賃金センサスを基に基礎収入を算定することは若干ハードルが高いかもしれません。

そこで、②固定経費(地代・家賃、人件費等が典型例)を基に基礎収入を算定するという方法が考えられます。たとえ赤字事業で休業していたとしても、固定経費の支払を免れることは容易でないので、固定経費を基礎収入に含むべきだということです。また、③拡大した赤字分を基に基礎収入を算定した裁判例もありますので、以下では、その裁判例を紹介します。

2 裁判例の紹介

⑴ 事案の概要

トリマーに従事していた原告(事故当時25歳)の所得状況が、事故日(平成21年3月25日)以前から継続して赤字であった事案(横浜地判平成26年12月26日・自保ジャーナル1943号124頁)

| 売上 | 売上原価 | 経費 | 所得金額 | |

| 平成19年 | 854万6000円 | 675万3840円 | 520万9897円 | ①-341万7737円 |

| 平成20年 | 852万3600円 | 562万4000円 | 542万5810円 | ②-336万6210円 |

| 平成21年 | 654万5670円 | 412万7240円 | 694万7036円 | ③-452万8606円 |

| 平成22年 | 554万2040円 | 319万円 | 786万390円 | ④-550万8350円 |

⑵ 裁判所の判断

裁判所は、原告の事故前2年間(平成19・20年)の平均所得が-339万1973円(⑤)であることを認定しました。[1]そのうえで、休業期間である平成21年3月25日~同年12月31日までの基礎収入を113万6633円(⑤と③の所得を比較して赤字が拡大した部分)としました。さらに、同様の考え方で平成22年1月1日~同年4月9日までの基礎収入を211万6377円としました。

第5 交通事故による廃業を損害と考えることができるか

この問題は、基礎収入の問題ではなく、専ら事故と廃業の間に因果関係が認められるかどうかという問題です。廃業したことを損害として認めた裁判例があるので、以下で紹介します。

1 事案の概要

美容室の経営者(事故当時50歳)が、症状固定後に廃業したことを理由に開業時に支出した費用を損害賠償請求した事案です。

2 裁判所の判断

裁判所は、「本件事故前に経常収支がマイナスとなる赤字経営であったと認めるに足りる証拠はない。赤字経営でないとすると、債務返済のためにも…美容院の経営を継続していたと推認される」としたうえで、原告が「開業時に支出した費用564万6200円の約5割に相当する280万円が本件事故と相当因果関係のある損害と認められる」と判断しました(高松高判平成13年3月23日・自保ジャーナル1404号1頁)。

このように、事故と廃業の間に相当因果関係が認められれば、廃業により無駄になった支出を請求することができる可能性があります。

以上

[1] 裁判所は「原告は平成19年度に事業を開始したばかりであるから、同年度の所得金額と翌年である平成20年度の所得金額の平均値を採用すべき」と述べています。