事業所得者の後遺障害逸失利益

第1 後遺障害逸失利益について

1 後遺障害逸失利益とは、後遺障害によって労働能力の一部又は全部を喪失し、それにより見込まれる収入の喪失又は減少を言います。

後遺障害逸失利益は、「1年あたりの基礎収入」×「労働能力喪失率」×「労働能力喪失期間に対応するライプニッツ係数(将来の利息分を差し引くために用いる係数)」によって算出されます(後遺障害逸失利益について、詳しく知りたい方はこちら後遺障害逸失利益の算定とライプニッツ係数|交通事故解決)。

2 本稿では、事業所得者が事故の被害者である場合を想定し、事業所得者の基礎収入の算定における諸問題について説明します。

第2 事業所得者の基礎収入の算定方法

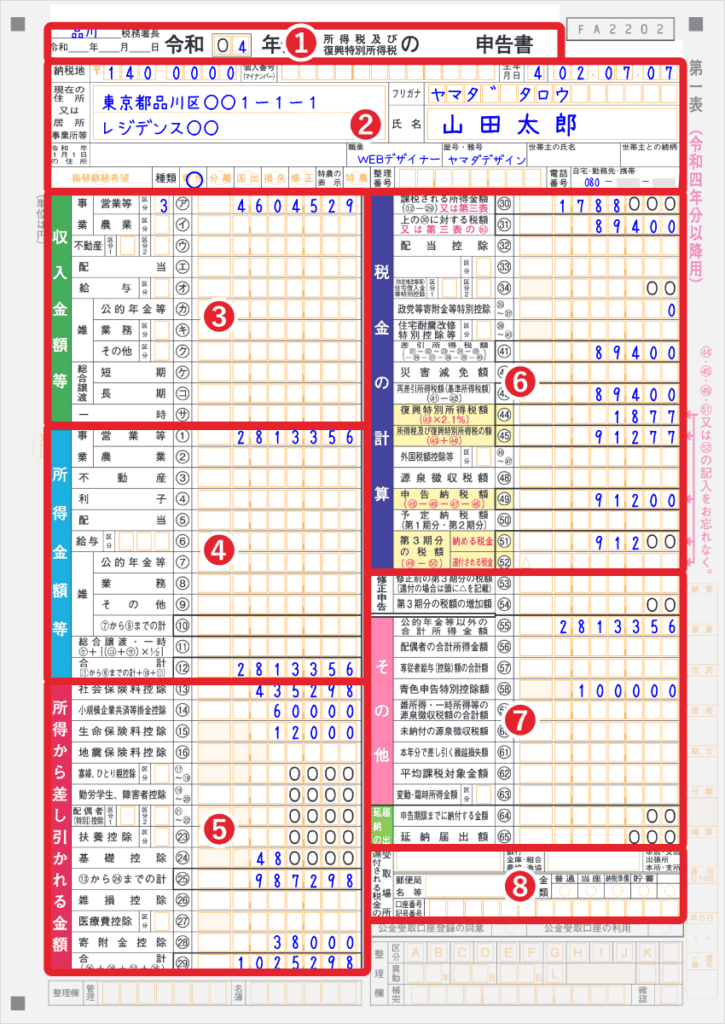

1 事業所得者の基礎収入は、事故前年の確定申告書の所得金額(下図の④)を基に算定されます。

確定申告書Bの書き方【第一表・第二表】個人事業主の記入例付きより引用

2 もっとも、事業所得者の基礎収入の算定に当たっては様々な問題が存在します。例えば、開業して間もない事業所得者は確定申告書を提出していないため、確定申告書を基に基礎収入を算定することは困難です。また、事業所得者が所得を過少に申告している場合(売上を過少申告しているor経費を過大申告している)、確定申告書を基に基礎収入を算定すると、実際の収入と乖離が生じ不都合です。

このような場合でも、被害者が将来にわたって賃金センサス[1]の平均賃金を稼ぐ蓋然性が認められる場合には、当該所得を基に基礎収入を算定する裁判例もあります。そこで、基礎収入の算定に関する諸問題とその解決方法について、以下の段落で説明します。

第3 事業所得者の基礎収入の算定に関する諸問題

1 開業して間もない場合の問題

開業して1年に満たない場合、確定申告書の所得金額に基づく基礎収入の算定が困難です。そこで、どのようにして基礎収入を算定するかが問題となります。

この場合、被害者の属性(性別・年齢・学歴)に対応する賃金センサスの平均賃金を稼ぐ蓋然性が認められる場合には当該所得を基礎収入とすることが考えられます。また、開業以前の収入を参考にして基礎収入を算定することも考えられます。

開業以前の収入を参考に基礎収入を算定した裁判例として、原告(事故当時64歳・居酒屋経営)が開業して1か月で事故に遭い、3か月で廃業(症状固定前)したため原告の得た利益額が不明である事案があります。裁判所は「原告の年齢に対応した平均賃金額等に照らすと、原告が本件居酒屋開業以前に得ていた年額420万円の所得…を基礎年収とする」(大阪地判平成27年7月10日・自保ジャーナル1959号63頁)と判断しました。

2 申告外所得がある場合の問題

申告外所得がある場合には、「売上を過少申告している場合」と「経費を過大申告している場合」があります。裁判では、申告外所得が基礎収入に含まれるかどうかが争われます。

⑴ 売上を過少申告している場合

カラオケ設備付の居酒屋経営者である原告(事故当時74歳)が、簿外の現金収入として得ていたカラオケ収入116万円とツケ分60万円を基礎収入に含めるよう主張していた事案(東京高判平成30年7月17日・判例時報2422号54頁)において、裁判所は現金収入の存在を基礎づける事実がないとして、申告外所得は基礎収入に含まれないと判断しました(申告所得金額である186万8650円だけが基礎収入とされました)。

⑵ 経費を過大申告している場合

塗装工である原告(事故当時62歳)は、経費を架空計上して確定申告を行っていたため、事故前年の申告所得金額(187万4060円)を基礎収入とするのは妥当でないと主張した事案[2](大阪地判平成15年12月24日・交通事故民事裁判例集36巻6号1671頁)があります。裁判所は、「平成11年は187万4060円を所得として申告していたが、原告はこれを架空申告である(中小企業連合会で所得税は支払わなくてもよいように、架空の経費を計上してくれた)としている。実際、通勤及び現場への移動は、〇〇塗装が支給していた車両を使用しており、現場で必要な器具等の代金も〇〇塗装が負担していた。…前記認定の事実によれば、経費としては通信費及び消耗品費程度であることからすると、経費率は収入額の5%程度と認められ、原告の所得は年額573万2775円と認められる」と判断しました(申告所得額が187万4050円だったことを考えると、過大に申告した経費分が基礎収入に含まれていることが分かります)。

⑶ 総括

両者の裁判例で結論が分かれたポイントは、申告外所得の存在について十分な立証がされたかどうかです。裁判所は申告外所得を認めることに極めて慎重であり、厳格な立証が求められています。[3] それゆえ、売上を過少申告した場合には売上帳簿を証拠として提出したり、経費を過大申告した場合には通帳・領収証等を証拠として提出したりして、申告外所得の存在を客観的に裏付ける必要があります。

もっとも、申告外所得の存在を立証できなかったとしても、相当程度の収入を得ている蓋然性が認められる場合には賃金センサスの平均賃金に基づき基礎収入が算定されることもあります(大阪地判平成18年2月10日・交通事故民事裁判例集39巻1号156頁、事故前年の申告所得額は170万円でしたが、妻と孫2人との4人暮らしで年額260万円余の債務返済をしていたこと等から、少なくとも年齢別平均賃金程度の収入はあったとして、385万5000円を基礎収入として認めた事案)。

第4 事業所得者が営む事業が赤字である場合の基礎収入の算定

1 はじめに

今までは、黒字事業について検討してきました。では、赤字事業の場合における基礎収入はどのように算定されるのでしょうか。

この点、事故当時は赤字事業であったとしても、将来の時点では赤字事業に従事していない可能性もあります。したがって、基礎収入の算定に際しては「従前の収支状況や稼働状況等を総合的に考慮し、ある程度抽象的な形で、収入の蓋然性がある範囲を認定するのが相当」(大阪地判平成26年12月11日・公民47巻6号1529頁)と言えるでしょう。そこで、実際の裁判例で赤字事業に従事する者の基礎収入がどのように算定されているか紹介します。

2 裁判例の紹介

⑴ 土地家屋調査士に従事する原告(事故当時75歳)の所得状況が事故日(平成29年9月21日)前から継続して赤字であった事案(東京地判令和3年9月15日・自保ジャーナル2116号22頁)

| 売上 | 所得 | |

| 平成23年 | 868万7250円 | 73万3598円 |

| 平成25年 | 570万3502円 | -3万3712円 |

| 平成26年 | 112万7520円 | -255万7931円 |

| 平成27年 | 330万4937円 | -171万7030円 |

| 平成28年 | 250万8153円 | -207万7686円 |

裁判所は、「原告の当該事業が継続的な赤字状態にあり、原告の年齢等からしても、当該事業が将来においてその収支が改善するという蓋然性は認めがたいから、後遺障害逸失利益は認められない(基礎収入はゼロ)」と判断しました。

赤字が継続している事業が将来において黒字に転ずることはあり得ないことではありませんが、簡単なことではありません。それゆえ、赤字が減少してきている等の理由から、将来において収入を得られる蓋然性が認められる場合を除いて、基礎収入はゼロとされるのが基本であるように思われます。上記裁判例でも、原告の年齢が75歳であり、年齢的にも今後赤字が改善していく見込みがないことを踏まえて、基礎収入はゼロと判断しました。

⑵ 金属加工業に従事する原告(事故当時66歳)の事故年(平成20年11月17日)における所得がマイナス57万円の赤字であった事案(大阪地判平成26年12月11日・公民47巻6号1529頁)

| 所得(収入から売上原価・経費を差し引いたもの) | |

| 平成15年 | 313万3403円 |

| 平成16年 | 222万2555円 |

| 平成17年 | 295万4089円 |

| 平成18年 | 48万7246円 |

| 平成19年 | 27万5770円 |

| 平成20年 | -57万6765円 |

裁判所は、「原告は平成15年から17年にかけては数百万円程度の差引金額を得ていたのであって、原告の事業自体にはそれくらいの所得を生み出す力があったものと考えられる。他方、前立腺ガン等をはじめとする健康不安があり、原告の稼働能力が平成19年以前と同等であったというのも躊躇される」としたうえで、「逸失利益の基礎収入として、平成20年男子65~69歳平均賃金363万2000円の60%である217万9200円と認めるのが相当である」と判断しました。

上記裁判例では、原告の事業が平成15年~17年の収入を上げていたことを基に、当該事業を継続したとしても将来において赤字は継続しないと考え、基礎収入をゼロとしなかったように思われます。加えて、裁判例⑴の原告が75歳であったのに対して、裁判例⑵の原告が66歳であったことを考慮して、将来賃金センサスの平均賃金を得る蓋然性があると考えたのかもしれません。

以上

[1] 賃金センサスとは、労働市場における賃金の分布や水準を把握するために厚生労働省が作成する統計データを指します。

[2] なお、裁判所が「納税義務を果たさず、不当に利得を得たうえで、損害賠償訴訟においてはこれに反する主張を行うことは不誠実ではある」と述べていたことには注意が必要かもしれません。

[3] 「損害賠償額算定基準2006年度版(下)」14頁以下参照