自賠責保険と任意保険の関係

第1 はじめに

日本では、全ての車両に自賠責保険への加入が義務付けられており、交通事故証明書の必要的記載にもなっています(交通事故証明書については、こちら https://kawanishiikeda-law-jiko.com/431-2/)。 自賠責保険は、交通事故の被害者を救済するための最低限の補償制度であり、相手方の物損や自己の車両の損傷は保険の対象外とされています。それゆえ、自賠責保険だけでは十分な補償が受けられない場合に備えて、多くの人が任意保険にも加入しています。実際、自家用普通自動車の対人賠償に関する任意保険加入率は約83%、自家用小型自動車では約78%にのぼります。[1]

このように任意保険の加入者は多いものの、自賠責保険との関係や両者の違いについて、十分に理解していない方も少なくありません。そこで、本稿では、①自賠責保険と任意保険(本稿では、対人賠償を指します。)の関係、②両者の違いについて説明します。

第2 自賠責保険と任意保険の関係

任意自動車保険における対人賠償責任保険(以下、「対人賠償責任保険」といいます。)と自動車損害賠償責任保険(自賠責保険)は、どのような関係にあるのでしょうか(後遺障害等級認定申請方法・手続の違いは、こちらhttps://kawanishiikeda-law-jiko.com/54321-2/)。

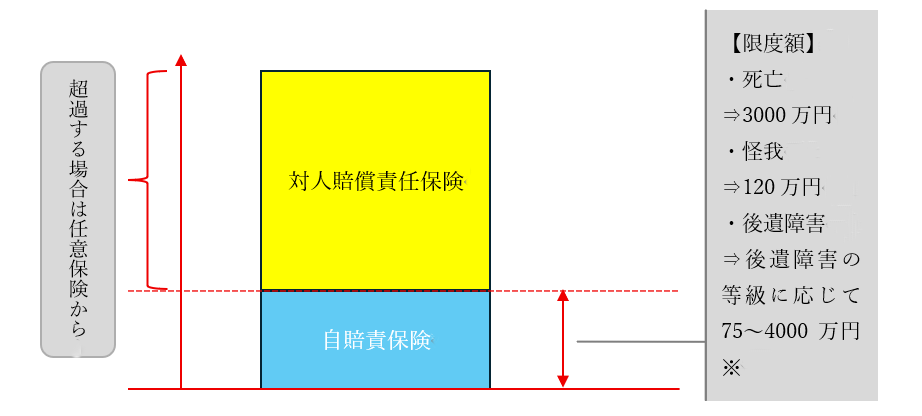

対人賠償責任保険は、自賠責保険の上積み保険として位置づけられます。(下図参照)つまり、対人賠償責任保険は、被保険者(加害者)の責任負担によって被保険者が被る損害の額が自賠責保険によって支払われる額を超過する場合に、その超過額を填補するものです。それゆえ、任意保険会社が全額を支払っても賠償者代位によって被害者の権利を取得し、任意保険会社が自賠責保険に支払いを請求することになります。

- 自賠責保険の後遺障害の等級表については、こちらhttps://kawanishiikeda-law-jiko.com/grade/

第3 自賠責保険と対人賠償保険の違い

自賠責保険と対人賠償保険の違いとしては、①仮渡金の請求の可否、②直接請求権、②過失相殺の有無が重要です。以下で、詳しく説明します。

1 仮渡金の請求の可否

⑴ 仮渡金制度(自賠法17条1項)とは、事故によって死亡してしまった被害者やケガをした被害者が、喫緊に必要とする当座の出費に対して速やかに保険金を支払う制度です。後述の被害者請求を利用することで、死亡の場合には290万円が支払われ、傷害の場合には程度に応じて5万円、20万円、40万円といった一定の金額を受け取ることができます。[3]その際には、以下の表に記載する書類が必要になります。なお、仮渡金は確定した賠償額から差し引かれることに注意してください。

| 提出書類 | 発行者 | 損害の種類 | |

| 死亡 | 傷害 | ||

| 仮渡金支払請求書 | — | ◎ | ◎ |

| 交通事故証明書 | 自動車安全運転センター | ◎ | ◎ |

| 事故発生状況証明書 | 事故当事者等の事故状況に詳しい人 | ◎ | ◎ |

| 医師の診断書 | 医療機関 | ◎ | ◎ |

| 損害賠償額の受領者が請求者本人であることの証明(印鑑証明) | 住民登録をしている市区町村 | ◎ | ◎ |

| 戸籍謄本 | 本籍のある市区町村 | ◎ | |

「自賠責保険の手続き方法は?必要書類と支払いまでの流れを解説 | 交通事故被害者サポートナビ | 日本損害保険協会」より引用

⑵ 仮渡金の制度があるのは、自賠責保険だけです。対人賠償責任保険において、仮渡金の制度は存在せず、損害保険料算出機構の調査後に支払額が決定されて、その後に支払われるという流れになります。

2 被害者請求及び直接請求について

責任保険契約において約定の保険事故が生じたとき、保険金請求権を行使し得るのは、あくまでも被保険者(=加害者)です。被害者は、契約の当事者でないし、また第三者のためにする契約における第三者(受益者)の地位を有する者でもありません。したがって、被害者は本来的には保険者に対して直接的な請求権を有しないことになります。[4]

⑴ 被害者請求(自賠責保険)

自動車損害賠償保障法(以下「自賠法」といいます。)16条1項は、「被害者は、政令で定めるところにより、保険会社に対し、保険金額の限度において、損害賠償額の支払をなすべきことを請求することができる。」と定めています。したがって、交通事故の被害者は、加害者が保険金による支払いを拒んでいたとしても、加害者の自賠責に対して損害賠償額の支払を直接請求することができます。

⑵ 直接請求(任意保険)

他方、任意保険においては、直接請求権が約款に定められていることが一般的です。代表的な保険会社の約款[5]をみると、8条2項の①~⑤のいずれかに該当すれば直接請求をすることができる旨が規定されています。このように、条件付きではありますが、任意保険においても直接請求が認められる場合があるということは知っておくべきです。

3 過失相殺の有無[6]

⑴ 自賠責保険においては、被害者に重大な過失があった場合にのみ、被害者の過失割合の程度に応じて損害額から減額されます。過失割合に応じた減額率については、以下の表にまとめてありますので、適宜参照してください。

| 減額適用上の 被害者の過失割合 | 減額割合 | |

| 後遺障害又は死亡に係るもの | 傷害に係るもの | |

| 7割未満 | 減額なし | 減額なし |

| 7割以上8割未満 | 2割減額 | 2割減額 |

| 8割以上9割未満 | 3割減額 | |

| 9割以上10割未満 | 5割減額 | |

「自賠責保険(共済)損害調査のしくみ2025」より引用

⑵ 対人賠償責任保険は、自賠責保険のように過失相殺を制限適用するという取り扱いは行われません。したがって、対人賠償責任保険の賠償額算定にあたっては、通常通り過失相殺(民法722条)が行われます。

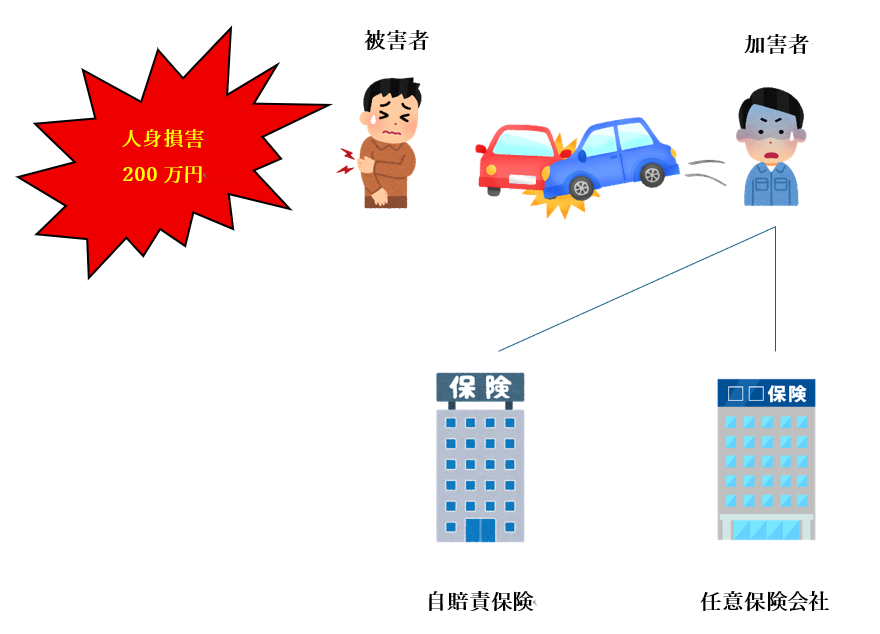

⑶ では、被害者が交通事故によって200万円の人身損害を被り、加害者が甲保険会社と自賠責保険を、乙保険会社と対人賠償責任保険契約を締結していた場合に、自賠責保険と対人賠償責任保険からいくらの支払を受けることができるかについて考えてみましょう。[7]

① 被害者に2割の過失がある場合

過失割合が7割を超えないので、自賠責保険では減額が適用されず、保険金額120万円(限度額)が支払われます。

超過分については対人賠償責任保険会社から支払いを受けることになります。この場合、対人賠償責任保険会社では過失相殺による減額がなされ、過失相殺後の被害者の損害額は、200万円×0.8=160万円となります。そこで、自賠責保険から支払いを受けた120万円を控除して、160万円-120万円=40万円が対人賠償責任保険会社から支払われることになります。

② 被害者に5割の過失が認められる場合

過失割合が5割を超えないので、自賠責保険では減額が適用されず、保険金額120万円(限度額)が支払われます。

超過分については、対人賠償責任保険会社から支払いを受けることになります。この場合、対人賠償責任保険会社では過失相殺による減額がなされ、過失相殺後の被害者の損害額は、200万円×0.5=100万円となります。それゆえ、過失相殺後の損害額との間の差額(100万円-120万円=-20万円)がマイナスとなるため、支払額は0円となります。

③ 死亡慰謝料について

なお、被害者に10割近い過失(例えば、95%)が認められ、かつ、被害者が死亡するに至った場合、 例えば、死亡慰謝料については、自賠責保険では過失相殺により5割の減額がなされるだけなので、1500万円というある程度まとまった金額を確保できることは、覚えておいた方がいいと思います。

第4 終わりに

以上のように、自賠責保険と対人賠償責任保険は、交通事故における損害賠償という点において相互補完的な役割を果たしていますが、過失相殺の適用範囲や仮渡金制度の有無の点では違いがあります。

交通事故の被害者としては、自賠責保険の仮渡金制度の存在を知っておくべきでしょう。また、第3で説明したように、過失割合次第では任意保険会社からの支払が受けられない場合があるため、注意が必要です。

以上

[1] 「2024年度_自動車保険の概況」 損害保険料算出機構 P.108参照

[2] 損害保険の法律相談Ⅰ〈自動車保険〉P.323

[3] 交通事故にあったときには冊子.indd(9ページ参照)

[4] 「賠償責任保険における直接請求権」横田尚昌 P.59参照

[6] 損害保険の法律相談Ⅰ〈自動車保険〉P.324,325

[7] 損害保険の法律相談Ⅰ〈自動車保険〉P.323